-

Общие сведения о природном газе

-

Сжиженный газ

-

Трубопроводные проекты

-

Газ как топливо

-

Газ и экология

-

Ценообразование

-

Новые технологии

-

Перспективы газовой отрасли

-

Фото и видео

-

Полезные ссылки

-

Библиотека

-

Контакты

Шах Европе

Алексей Гривач изучает, какие же контракты на самом деле заключили европейцы на импорт газа из Азербайджана

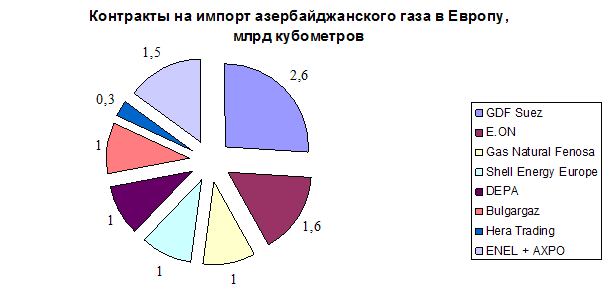

То, что было понятно, уже после выбора консорциумом по освоению Шах-Дениза маршрута транспортировки газа в Европу, теперь подкреплено коммерческими обязательствами. Диверсификация будет весьма условная. Из 10 млрд кубометров в год, которые в следующем десятилетии начнут поступать в ЕС, 80% пойдет на итальянский рынок и еще по 10% законтрактовали греческая DEPA и болгарская Bulgargaz. В Италии азербайджанский газ и вовсе призван заместить выпадающие объемы газа из Алжира, в Греции, вероятно, заменит поставки из Турции. И только в Болгарии газ с Шах-Дениза приведет к реальному снижению поставок из России. Хотя нельзя исключать и того, что к тому времени прекратится или существенно упадет добыча на единственном болгарском месторождении. Тогда доля российского газа в болгарском балансе снизится с 85 до 60-70%. Албания, несмотря на статус транзитера, пока вообще осталась вне газового потока. Судя по всему, азербайджанская госкомпания ГНКАР планирует взять на себя роль создателя рынка газа в этой стране с нуля.

Главный эффект от «Шах-Дениз-2» в Европе, по нашим оценкам, – усиление конкуренции на итальянском рынке. Крупнейшим покупателем азербайджанского газа в Европе стал французский энергоконцерн GDF Suez, законтрактовавший более четверти всего газа - около 60 млрд кубометров в течение 25 лет или 2,6 млрд кубометров в год на плато. В 2012 году французы реализовали на итальянском рынке 10 млрд кубометров. И с появлением возможности импорта азербайджанского газа усилят позиции. Вторым покупателем стал немецкий E.ON, законтрактовавший 40 млрд кубометров газа (1,6 млрд кубометров в год). Закупки E.ON в 1,3 раза больше, чем его продажи на итальянском рынке в прошлом году. Фактически две эти компании обеспечат 50% импорта газа с «Шах-Дениз-2» в Италию. Также существенно расширят свой портфель в Италии испанская Gas Natural Fenosa, которая планирует закупать 1 млрд кубометров азербайджанского газа в год. Прошлогодний сбыт на этом рынке – около 350 млн кубометров. Еще 1 млрд кубометров забронировала трейдинговая «дочка» Royal Dutch Shell – Shell Energy Europe. Итальянский трейдер Hera будет закупать 300 млн кубометров в год. Электроэнергетический гигант ENEL и швейцарская AXPO, которая стояла у истоков проекта TAP, объемы закупок не раскрыли. Но на двоих приходится 1,5 млрд кубометров газа.

Источник: данные компаний

При этом два крупнейших игрока на итальянском рынке – Eni (34,8 млрд кубометров в 2012 году) и Edison (15,8 млрд кубометров), которые на двоих реализовали две трети всего газа в Италии, не участвовали в маркетинге газа из Азербайджана. Хотя Edison пытался заполучить в свой портфель газ с «Шах-Дениза» и даже пытался реализовать собственный проект газопровода из Турции на Юг Италии (ITGI), который однако проиграл TAP. Тем не менее, отказ Баку и консорциума от ITGI в пользу TAP не является главной причиной отсутствия Edison в составе покупателей. В первую очередь это связано с неформальными требованиями со стороны Еврокомиссии к Шах-Денизу в части развития конкуренции на рынках сбыта.

*без учета собственного потребления

*без учета собственного потребления

Источник: данные компаний, оценка ФНЭБ

Что касается конкуренции поставок с «Шах-Дениза» в Италии именно с российским газом, то в настоящее время это представляется маловероятным. В 2019 году истекают долгосрочные контракты на поставку алжирского газа на итальянский рынок. Газ из Алжира и Ливии, поступающий на Сицилию, не только обеспечивает потребности южных регионов страны, но и транспортируется в промышленно развитые северные провинции.

По состоянию на конец 2012 года между Sonatrch и итальянскими компаниями были заключены контракты на импорт до 32 млрд кубометров ежегодно, в том числе на 19,5 млрд кубометров с Eni и на 7 млрд кубометров с Enel. Однако последние 2 года реальный объем поставок из Алжира по трубе – около 21 млрд кубометров в год. А в текущем году будет еще ниже – не более 15-17 млрд кубометров. В мае Eni и Sonatrach договорились снизить контрактные объемы (по большому счету привести их к реальному уровню). А к началу поставок азербайджанского газа поставки из Алжира могут снизится еще существеннее и неизвестно как будет развиваться ситуация в Ливии, где ситуация с инвестициями в поддержание добычи и экспорта газа, не самая благоприятная.

Газотранспортная система Италии

Источник: SNAM

В этих условиях совершенно неудивительно, что предполагаемая цена на азербайджанский газ, согласно подписанным контрактам, находится на уровне стоимости поставок их России. Общий объем поставок с «Шах-Дениз-2» в течение 25 лет с начала поставок мы оцениваем в 230 млрд кубометров с учетом 3-5 лет, которые потребуются для выхода на проектную мощность. ВР, которая возглавляет консорциум по разработке Шах-Дениза, официально оценила стоимость контракта в текущих ценах в $100 млрд. Несложно посчитать, что средняя стоимость 1 тыс кубометров для покупателя оценивается в $435, на $50-60 (или 13-15%) дороже, чем средняя цена газпромовского экспорта в Европу.

Вот что получается в итоге: ни диверсификации, ни экономии. Но главное, судя по цене, формула привязана к нефти и нефтепродуктам (хотя публично об этом участники подписания хором промолчали), с чем Еврокомиссия и европейские импортеры до сих пор ожесточенно боролись. Но диверсификация даже условная – это дорогое удовольствие. И ради нее пришлось поступиться принципами. Вопрос в том, как теперь требовать будут обосновывать требования уступок от других поставщиков.

« назад

создание сайтов -

создание сайтов -