Австралийские газовые новости из первых рук, сентябрь 2014

Алексей Гончаров, Ведущий Ученый, Отдел Ресурсов, Geoscience Australia

Член Правления, AUSTRALIA RUSSIA DIALOGUE – AUSRUS.COM.AU

Приветствую посетителей сайта PRO-GAS!

Это третий материал данной серии. По ряду причин объективного и субъективного характера не смог подготовить июльский и августовский материалы. Приношу свои извинения. Напомню: мои материалы на сайте PRO-GAS не отражают точку зрения Geoscience Australia и Правительства Австралии, если таковое не оговорено особо.

1.Общий контекст газовых проектов в Австралии.

Прежде всего о ближайших австралийских конференциях с газовой тематикой, которые представители российских нефтегазовых компаний обязательно должны посещать, но до сих пор традиционно игнорируют. При этом, правда, многие удивляются недоброжелательному отношению к России со стороны австралийского правительства в последнее время (в связи с украинским кризисом). Если бы мы регулярно видели в Австралии представителей российского НГ сектора, готовых к диалогу и доброовестной конкуренции в поставках газа в АТР, отношение к России в целом со стороны нашего правительства было бы иным. Итак:

1. Ежегодная Конвенция Австралийской Ассоциации Трубопроводостроителей (APIA), 18 - 21 октября 2014, Мельбурнский Выставочный Центр.

2. Квинслендcкая Газовая Конференция и Выставка, 25 - 26 ноября 2014, Брисбенский Конференционный и Выставочный Центр.

3. Австралийско-Азиатская Нефтегазовая Конференция и Выставка, 11 – 13 марта 2015, Пертский Конференционный и Выставочный Центр

4. Прогноз внутреннего австралийского газового рынка, 23 – 26 марта 2015, Сидней.

5. 2015 APPEA - Конференция и Выставка Ассоциации нефтегазопроизводителей и разведчиков нефти и газа, 17-20 мая, Мельбурнский Выставочный Центр.

6. 18-я Международная Конференция и Выставка по производству сжиженного природного газа, 11-15 апреля 2016, Перт, Австралия.

В общем контексте отмечу также, что важной новостью прошедшего июля стало подписание Премьер-министром Австралии Тони Эбботтом и премьер-министром Японии Синдзо Абэ соглашения о свободной торговле между этими странами, сигнализирующего приверженность обеих стран инвестициям в Австралийские газовые проекты.

2. Газовые новости.

Опубликованная в конце сентября Energy Green Paper Федерального правительства подчеркивает необходимость роста нетрадиционных газовых ресурсов на восточном побережье, поскольку традиционные ресурсы будут исчерпаны ещё до начала экспорта СПГ из проекта Глэдстоун в Квинсленде (детали этого проекта в моём майском материале, 15я строка сводной таблицы 1-го раздела). В документе выделены штаты Новый Южный Уэльс и Виктория, как имеющие ненужные регуляторные и относящиеся к планированию барьеры, препятствующие столь необходимым поставкам. В то же время в документе содержится требование улучшения прозрачности и конкуренции на рынке этого ресурса. Австралийская Ассоциация трубопроводостроителей (Australia Pipeline Industry Association - APIA) поддержала включение апстрим сектора в требование Федерального Правительства по улучшению прозрачности, усмотрев в этом сигнал к тому, что не только даунстрим сектор и транспортировка газа будут отслеживаться регуляторами на предмет прозрачности и противостояния коррупции, как это было ранее в рамках действующего Национального Газового законодательства.

Исполнительный Директор Ассоциации нефтегазопроизводителей и разведчиков нефти и газа (Australian Petroleum Production and Exploration Association - APPEA) Дэвид Байерс (David Byers) поддержал акцент документа на разрешении проблем, которые препятствуют росту инвестиционной привлекательности Австралии. С точки зрения АРРЕА, очень важно, чтобы окончательная White Paper Правительства по этой тематике исключила возможность попадания австралийских нефтегазовых компаний в невыгодное положении относительно конкурентов на международном рынке или производителей других источников энергии в Австралии.

Между тем, Министр Ресурсов и Энергетики Нового Южного Уэльса Энтони Робертс заявил, что его правительство не будет пересматривать свою политику по развитию нетрадиционного газа на территории штата. "Мы не пойдем на компромиссы в нашем сбалансированном нормативном подходе, однако согласны, что намного больше может быть сделано для решения вопросов поставок, которые будут влиять на рынок газа на восточном побережье газа", - сказал г-н Робертс.

Ежеквартальный сентябрьский доклад Бюро Экономики Ресурсов и Энергии (BREE) прогнозирует позитивное будущее для газового рынка Австралии. "В среднесрочной перспективе, производство австралийского газа удвоится," - говорится в докладе. "Этот рост будет подкрепляться производством австралийского СПГ, который, совместно с ростом потребления газа в Китае, приведет к гораздо большему по объёму мировому рынку СПГ к 2019 году". В докладе говорится, что рост поставок и влияния снижения цен на нефть вступят в силу, и создадут нисходящее давление на ценообразование СПГ.

3. Новости СПГ.

Австралийские аналитики предсказывают, что рост мощностей и капиталовложений в СПГ терминалы в Азии и Океании в ближайшей перспективе будет происходить за счет роста мощностей по регазификации в Индии и Китае. Азия и Океания играют ключевую роль на мировом рынке СПГ с точки зрения как поставок СПГ, так и спроса. Из традиционных поставщиков СПГ в регионе, Австралия будет в одиночку заправлять существенным ростом мощностей по сжижению газа с крупных морских экспортных СПГ проектов. Большинство новых мощностей по сжижению газа в Австралии направлено на страны Азии и Океании. С точки зрения спроса, Южная Корея, Китай, Индия и Тайвань являются основными СПГ-импортерами в Азии и Океании. На их долю приходится более 90% от общей мощности по регазификации. В будущем, в основном Индия и Китай будут стимулировать рост мощности регазификации в регионе.

4. Новости австралийских нефтегазовых компаний.

4.1. Woodside Petroleum продолжала успокаивать инвесторов относительно возможного негативного эффекта российско-китайского газового контракта (см. подробнее мой июньский материал) на свои СПГ проекты. В частности, отмечалось, что долгосрочные контракты на поставку СПГ как с North West Shelf проекта этой компании (и её партнеров), так и с проекта Pluto LNG в Каррате (здесь 90% принадлежит Woodside) заключены с японскими потребителями. Детали проектов – в моём майском материале, строки соответственно 1 и 3 сводной таблицы 1-го раздела. В случае проекта North West Shelf имеется лишь один заключенный по низкой цене контракт на поставки СПГ на китайский терминал в Гуангдонге. Woodside действительно продвигает на рынок СПГ с предполагаемого плавучего завода проекта Browse, но в нём партнером является китайская же компания PetroChina. Основные же усилия Woodside сосредоточены на маркетинге этого СПГ для Японии, в сочетании с другим партнером проекта Browse – MIMI, каковой в свою очередь является совместным предприятием Mitsubishi и Mitsui. Шеф Woodside Petroleum, г-н Коулман сказал, что не ожидает никаких негативных воздействий на маркетинговые усилия Browse СПГ, проистекающих от газовой сделки Россия-Китай.

4.2. Woodside также сообщила о расширении своей международной экспансии в Африку за счет вхождения в долю с Beach Energy в Танзании. Получается, что Танзания, в отличие от России, не представляется для Woodside страной с высоким риском. Явно есть над чем поработать российским НГ компаниям, если они действительно заинтересованы в притоке иностранных инвестиций в свои проекты. Это будет сделать не просто. И до санкций против российских компаний, введенных из-за украинского кризиса, российские компании уверенно проигрывали австралийским в привлечении иностранных инвестиций в свои проекты, а уж теперь-то этот проигрыш может приобрести необратимый характер, если не предпринять необходимых шагов. Сделка, подписанная исполнительным директором Woodside Petroleum Питером Коулмэном, позволит компании взять под контроль 70-процентную долю в проекте освоения перспективного бассейна Озера Танганьик. Г-н Коулмэн отметил, что вхождение в долю в этом проекте обеспечит значительное присутствие его компании в этом малоизученном и преимущественно нефтеперспективном бассейне. «Приобретение доли в этом весьма переспективном участке - еще один шаг вперед в деле укрепления глобального портфеля геологоразведочных работ Woodside Petroleum», сказал он. В танзанийском проекте Beach Energy пока останется оператором по крайней мере в течение всей следующей стадии сейсмических исследований. Woodside имеет опцию стать оператором на последующих стадиях работ. Сделка должна быть одобрена танзанийским правительством.

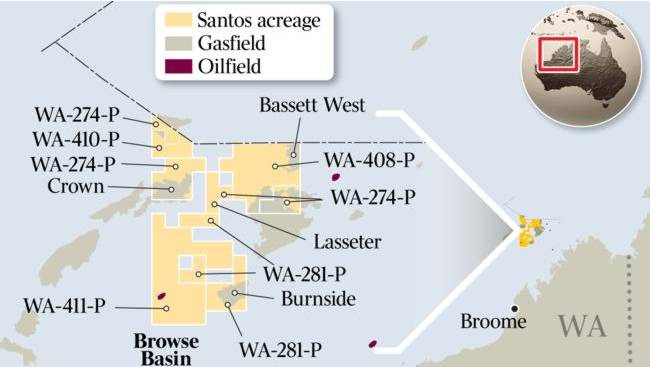

Австралийская Santos начала преговоры с ConocoPhillips and Inpex относительно возможностей поставок своего газа из низкопрофильных месторождений в бассейне Брауз (см. Рисунок) на принадлежащие им СПГ заводы в Северной Территории. Об этом в интервью для The Australian заявил Генеральный менеджер по Западной Австралии и Северной Территории Бретт Вудс. ConocoPhillips является оператором действующего СПГ проекта в Дарвине (Darwin LNG), в которм Santos принадлежит 15% доля. ConocoPhillips заявила о готовности к заключению соглашений о поставках газа с третьей стороной поскольку она заинтересована в в их увеличении с прицелом на удвоение мощности проекта. Напомню из своего майского материала, что в настоящеее время Darwin LNG производит около 3.5 млн. тонн СПГ ежегодно. Inpex является первой скрипкой в строительстве СПГ проекта Ichthys LNG недалеко от Дарвина, имеющего проектную мощность в 8.2 млн. тонн ежегодно и потенциал наращивания мощности. Окончания строительство Ихтиса намечено на 2017 год. Поставки СПГ отсюда предназначаются для Японии и Тайваня. Г-н Вудс отметил, что между различными компаниями, ведущими поиски в бассейне Брауз, существует взаимопонимание что сотрудничество – более разумный подход, чем строиельство каждой компанией своего собственного СПГ проекта.Неспособность к сотрудничеству в более ранний период привела к сооружению целого кластера СПГ проектов в бассейне Карнарвон в Западной Австралии (где СПГ заводы North West Shelf, Pluto, Gorgon и Wheatstone уже построены или строятся, и в Квинсленде (где целых три СПГ завода строятся одновременно. Г-н Вудс отметил, что этот опыт оказался печальным, привел к росту затрат на строительство и недостаточности ресурсов для бесперебойной работы избыточных мощностей, и фактически означает что шансы на успех ConocoPhillips и Ichthys открыты для обсуждения.

Рисунок. Расположение лицензионных участков Santos в бассейне Брауз.

Следите внимательно за последующими материалами моей австралийской серии!

Santos также объявила о рассмотрении СПГ заводов в Дарвине в качестве возможного местоназначения её газа с месторождений в Северной Территории: Petrel, Tern and Frigate. Как я уже писал в июне, партнеры совместного предприятия GDF Suez и Santos отказались от планов разработки этих месторождений посредством плавчего СПГ завода, признав их экономически нецелесообразными. Поисковая цель Lasseter (см. предыдущий рисунок) может обладать таким же объёмом запасов как и месторождние Crown, которое по оценам содержит несколько триллионов кубических футов газа. Santos и ConocoPhillips также в настоящее время ведут бурение на их недавней находке Барроса к северо-западу от Дарвина; этот газ также предназначен для завода Дарвин СПГ. Газовое месторождение Bayu-Undan, которое поставляет газ также в Дарвин, как ожидается, начнет снижать притоки в начале следующего десятилетия. Партнеры проекта Darwin LNG также имеют разрешения на сооружение второй производственной линии. ConocoPhillips, руководившая открытием Poseidon, преподносит газ с него также как потенциально возможный для поставок в Дарвин. Origin Energy в прошлом месяце заключила сделку на 800 млн. долл. США по покупке 40 процентов акций Посейдона у компании Karoon Gas. Рынки до сих пор уделяли мало внимания положению Santos в бассейне Брауз и ее активам в Западной Австралии в целом; акцент инвесторов был на развитии проектов Gladstone и Papua New Guinea LNG и на основой производственной базе компании в бассейне Cooper в Южной Австралии.

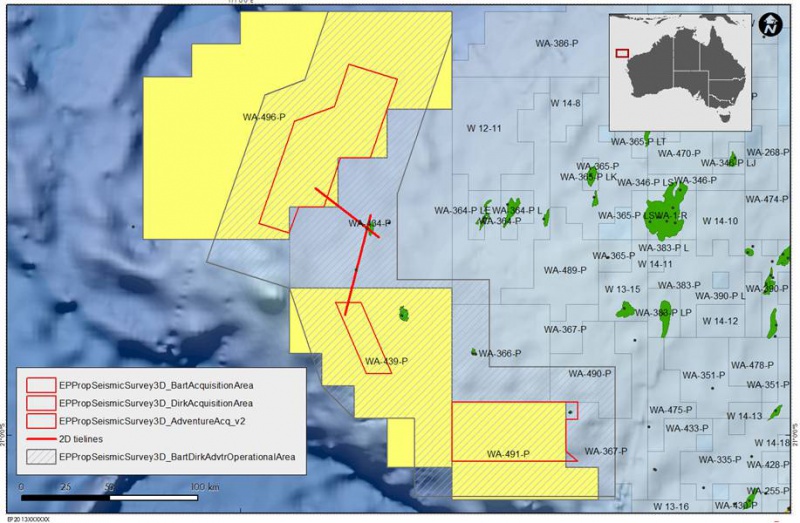

Глава второй крупнейшей компании мира Royal Dutch Shell, г-н ван Бёрден, утверждает, что Австралия сохраняет преимущество в привлечении инвестиций в СПГ пректы, но нуждается в улучшении производительности труда и должна начать действовать по выполнению обязательств по упорядочению согласований, если она хочет перехватить инициативу роста от новых конкурентов, таких как Папуа-Новая Гвинея, США и Восточноя Африка. Г-н ван Бёрден считает, что расположение страны, стабильность и опыт дают ей преимущество в удовлетворении растущего спроса на СПГ в Азии, который не показывает никаких признаков замедления. В кулуарах конференции B20 в Сиднее, во время своего первого визита в Австралию с момента вступления в роль главы компании, г-н ван Бёрден сказал: "Я по-пежнему верю, что Австралия является фантастическим местом для наших инвестиций. Спрос на СПГесть и нам очень нравится инвестировать в страну-член ОЭСР, которая так хорошо размещена географически и с точки зрения возможностей, и в страну, которую мы хорошо знаем, потому что мы были здесь в течение более чем столетия." Пока что сохраняется ценовое давление, которое заставило нефтегазового гиганта отказаться от планов сооружения проектов Arrow LNG стоимостью 20 млрд. долларов в Глэдстоуне и Browse LNG в Джеймс Прайс Пойнте (James Price Point ) близ Брума (с сохранением возможности использования вместо последнего плавающего СПГ-завода. "Производительность труда, на мой взгляд, ниже номинала. Мы слышали, что премьер-министр Эббот говорил об упрощении правил, чтобы людям было проще инвестировать. Я полностью поддерживаю это, но это ещё только должно произойти ". С тех пор как г-н ван Бёрден встал во главе Shell, выручка от продаж которой (460 млрд. долл. США в прошлом году) ставит её на второе месте после Walmart (472 млрд. долл.), он продал перерабатывающий завод в Джилонге и сеть автозаправочных станций Shell , а также 19-процентную долю Shell в Woodside Petroleum и 6- процентyю долю Shell в 29-миллиардном проекте Wheatstone LNG компании Chevron, который строится в Западной Австралии. Но его компания по-прежнему имеет 20 млрд.долл. США, вложенных в руководимый Chevron проект Gorgon LNG и её собственный, первый в мире, плавучий СПГ проект Прелюдия, в рамках которого построено крупнейшее в мире морское судно. Г-н ван Бёрден сказал, что Shell стремится увеличить свои инвестиции в Австралии в течение ближайших пяти лет за счет развития Browse и Arrow LNG, последнего - через связку с другим заводом СПГ в Глэдстоуне, поскольку спрос на СПГ в Азии, как предполагается, лежит в основе удвоения мирового спроса на СПГ между сегодняшним днём и 2030 годом. Кроме того, Shell Australia, ведет активную программу поисков новых месторождений на нескольких глубоководных лицензионных участках в бассеейне Карнарвон (Carnarvon). В ноябре-декабре этого года там будут осуществлены трехмерные морские сейсмические съёмки, допоненные записью сейсмических данных донными сейсмографами (см. Рисунок).

Рисунок. Расположение трёхмерных морских сейсмических съёмок 2014 года и лицензионных участков Shell Australia в глубоководной части бассейна Карнарвон.

Я сам руковожу этим проектом с донными сейсмографами. Это первый проект такого масштаба в Австралии, использующий эти уникальные аппараты для задач нефтегазоразведки на коммерческой основе.

Рисунок. Австралийский донный сейсмограф на морском дне во время приемных испытаний аппаратуры в бассейне Карнарвон.

"Есть и другие поставщики, приходящие на рынок: Папуа-Новая Гвинея, Восточная Африка, Индонезия," сказал далее г-н ван Бёрден. "Но Австралия имеет много инфраструктуры, возможностей и опыта работы в отрасли. На рынке труда сейчас несколько трудно, но рабочая сила, в принципе, имеется.

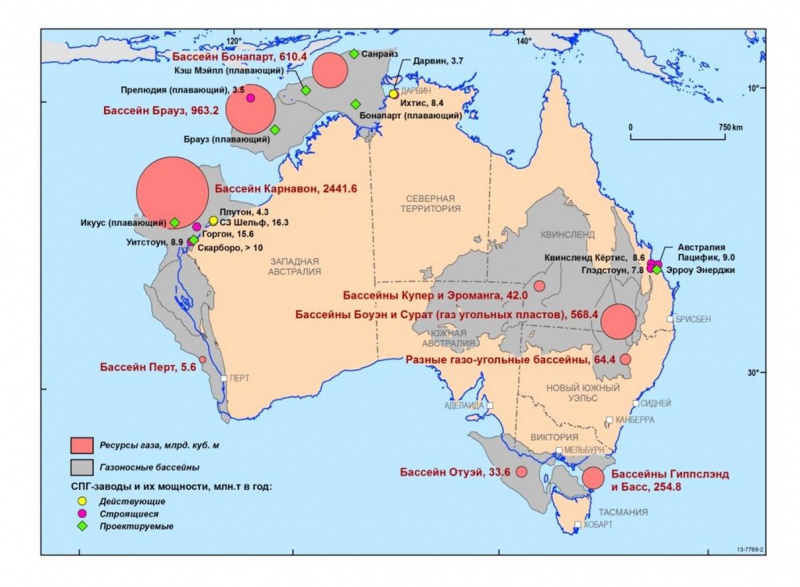

Выступая на Arrow LNG, Квинслендском проекте, совместном предприятии с китайской государственной PetroChina, ориентированном на газ угольных пластов, г-н ван Бёрден сказал, что Shell остаётся в переговорах с участниками всех трёх строящихся в Квинсленде проектов (Квинсленд-Кёртис, Глэдстоун, Австралия-Пацифик, см. Рисунок) после того как Shell решила не строить отдельный четвертый завод на нынешнем фоне растущих затрат на строительство.

Рисунок. Основные газоносные бассейны Австралии и их ресурсы в миллиардах кубометров, включая значительные, но не доминирующие, ресурсы газа угольных пластов в восточной части страны. Показаны также СПГ-заводы и их мощности.

"На мой взгляд, есть некоторые давно назревшие мысли относительно реструктуризации и консолидации в Глэдстоуне, которые должны произойти", сказал он. Остаётся только порадоваться, что г-н ван Бёрден не только решил прислушаться к голосу здравого смысла, но и решился озвучить свои мысли по этому поводу публично. Уверен, что мои коллеги из Новтэка, посетившие все проекты «Глэдстоунской тройки» в 2012 году во время Международного Геологического Конгресса в Брисбене, будут рады, что их критические замечания относительно экономической целесообразности «тройки» наконец получили неожиданную поддержку крупнейшего нефтегазового руководителя современности. Правда, если замышляемое г-ном Бёрденом переосмысление приведёт к конкретным результатам, конкурентоспособность квинслендского СПГ против Новатэк-Ямальского возрастёт.

В то время как г-н ван Бёрден этого и не исключил, но продолжение программы продажи активов Shell за счёт продажи доли в Arrow LNG не кажется вероятным. "Мы находимся в очень хорошем положении, чтобы помочь реструктурировать промышленность в Квинсленде и стать бенефициантом этого процесса", сказал он.