Битва топлив в США: заменит ли природный газ дизель?

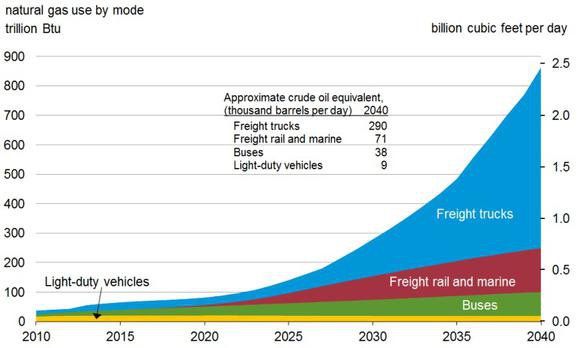

Управление энергетической информации США (EIA) в своем докладе, опубликованном в марте для Комитета Сената по энергетике и природным ресурсам, заявило, что в течение следующих 25 лет роль природного газа в секторе грузовых автомобильных перевозок и других коммерческих видах транспорта резко возрастет.

Газета The New York Times недавно сообщила о планах администрации Обамы по введению новых жестких стандартов топливной экономичности для больших грузовиков, что потенциально должно снизить конкурентоспособность дизельного топлива.

При этом другое издание, NGV Today, публикующее материалы на тему использования природного газа в транспортном секторе, сообщило в июле, основываясь на данных EIA, что ценовое преимущество природного газа над дизельным топливом будет увеличиваться до 2040 года. Это должно повысить доверие владельцев автопарков к газовому топливу. В частности, уточняется, что если они переведут свои автопарки с дизельного топлива на природный газ, экономия на топливе, которое происходит уже сегодня, будет не просто продолжаться в течение предстоящих двух десятилетий, но даже увеличится.

Компримированный (сжатый) природный газ (КПГ) или сжиженный природный газ (СПГ) уже сейчас используется в ограниченном количестве грузовиков в двух случаях - или в качестве тестовых транспортных средств или для удовлетворения договорных обязательств с клиентами, требующих экологически чистого автомобиля.

Хотя никто не может предсказать будущее, тем не менее можно более глубоко проанализировать те данные, которые позволят увидеть будущее. Причем это будущее по замене дизеля на природный газ может быть не таким радужным, как принято считать в настоящее время.

Есть два ключевых показателя, которые влияют на долгосрочный потенциал природного газа при замене дизеля:

1. Эквивалент галлона дизеля (Diesel Gallon Equivalent, DGE);

2. Капитальные затраты грузовиков, работающих на природном газе.

1. Эквивалент галлона дизеля (Diesel Gallon Equivalent, DGE)

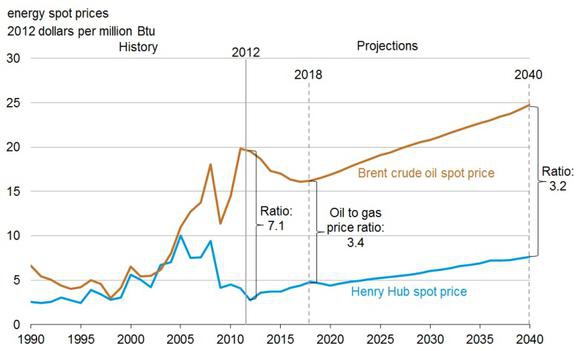

IEA предполагает, что цена природного газа будет поддерживать благоприятное соотношение к нефти (базовый источник для дизеля) до 2040 года:

Тем не менее, это соотношение основано на текущем и ожидаемом американском ценообразовании. В том же докладе EIA также говорится, что американский экспорт природного газа увеличится почти в четыре раза за тот же период, наряду со снижением американского импорта природного газа почти на 30%. Все это создаст значительный спрос на газ, даже с учетом масштабных американских поставок природного газа. Что еще более важно, цена американского природного газа, вероятно, будет подвержена более сильному влиянию и вплотную приблизится к мировым ценам на природный газ. Причем в отчете IEA такое развитие событий признается: «Будущий экспорт СПГ из США зависит от целого ряда факторов, которые трудно предвидеть. Сюда относится, в том числе, скорость и уровень сближения цен на мировых рынках природного газа, уровень, в рамках которого природный газ конкурирует с нефтью в США и международными газовыми рынками, а также тенденции с поставками природного газа за пределами Соединенных Штатов.

Федеральная комиссия по регулированию энергетики (FERC) в своем докладе «Мировые цены на СПГ», опубликованном в июле 2014 года, демонстрирует, что текущие мировые цены на природный газ значительно выше американских цен, которые являются самыми низкими. К примеру, цены в Азии и Южной Америке в три раза выше цен в США.

Более того, мы можем усмотреть такие же ценовые тенденции и в других частях мира. Так, прогнозируется, что австралийские цены на природный газ могут утроиться к 2021 году, что заставит австралийских электрогенераторов перейти снова на уголь, который в настоящее время имеет ценовое преимущество над природным газом. В частности, указывается, что экспорт СПГ из Австралии может привести к повышению цен в этой стране, потому что энергетические компании смогут получить больше прибыли в результате экспорта СПГ, нежели от продажи газа на внутреннем рынке.

Австралийский сценарий может повториться и в США, где неизбежно влияние будущего экспорта природного газа на внутренние цены. Если американские цены вплотную приблизятся к мировым ценам, природный газ не сможет иметь ценового преимущества над дизельным топливом.

2. Капитальные затраты грузовиков, работающих на природном газе

Как сообщает JOC.com, поставщик данных в этой сфере, стоимость перевозки грузов автомобильным транспортом, использующим природный газ, может быть в два раза выше стоимости инвестирования в использование дизельного топлива. Анализируя сектор грузоперевозок по итогам июня они сообщили, что стоимость газомоторных грузовиков является основным препятствием. Без субсидий из государственных или местных органов власти, автотехника, работающая на КПГ, может стоить почти в два раза дороже своих дизельных аналогов. Даже с учетом предоставления финансовой поддержки в размере $54000 за грузовик, грузовик на КПГ по-прежнему будет стоить на 40% больше, чем дизельный агрегат.

JOC.com также сообщает, что не конца создана и соответствующая инфраструктура: «Нехватка доступных топливозаправочных станций является одним из основных препятствий на пути расширения использования КПГ и СПГ в транспортном секторе. Сейчас в США, по данным Управления энергетической информации, есть только 716 заправок КПГ и 54 заправки СПГ.

Таким образом, в совокупности такие факторы, как потенциал роста цен на природный газ в сочетании с капитальными затратами на преобразование транспорта с дизельного топлива на природный газ в долгосрочном плане не будут способствовать изменению структуры потребления топлива в автотранспортной отрасли.

Тем не менее, ряд компаний продолжают инвестировать в развитие автоперевозок на основе использования природного газа. В этом сегменте рынка можно отметить следующие события:

- Совместное предприятие Cummins и Westport Innovations разработали двигатель, работающий как на сжиженном, так и на сжатом газе.

- UPS объявила о своих планах в течение ближайших лет приобрести около тысячи тягачей, работающих на сжиженном газе, а также построить 50 газовых заправочных станций.

- Clean Energy Fuels построила крупнейшую в США сеть, которая заправляет автомобили и сжиженным, и сжатым природным газом.

Средства массовой информации, защитники окружающей среды, а также правительственные эксперты полны энтузиазма в части перспектив природного газа в качестве транспортного топлива. Однако более глубокий анализ показывает, что данные перспективы в настоящее время сможет поддерживаться только идеей защиты окружающей среды и мерами государственной политики. Все это может оказаться мимолетным явлением. Капитальные затраты и глобальные тенденции демонстрируют то, что нынешняя и будущая экономика перехода сектора грузоперевозок на природный газ не способна существовать не только в ближней, но и в долгосрочной перспективе.

Motley Fool, 28.07.2014