-

Общие сведения о природном газе

-

Сжиженный газ

-

Трубопроводные проекты

-

Газ как топливо

-

Газ и экология

-

Ценообразование

-

Новые технологии

-

Перспективы газовой отрасли

-

Фото и видео

-

Полезные ссылки

-

Библиотека

-

Контакты

"Грязный" уголь вместо газа

«Убедительные доказательства неэффективности рыночных механизмов, требующих новые инструменты для обеспечения безопасности поставок». Нет, это не цитата из доклада Фонда национальной энергетической безопасности о газовом рынке ЕС. И даже не выдержка из статьи в газете «Завтра». Это основной вывод презентации главного экономиста немецкой компании RWE Грэхема Уила на конференции Международного энергетического агентства, посвященной проблемам электроэнергетики. И вывод этот касается рынка электроэнергии самой развитой, богатой и устойчивой экономики Евросоюза – Германии.

Многие эксперты и СМИ нам рассказывают об упадке газовой генерации в Германии, о ренессансе угля и рисуют картины будущего, освещенного энергией ветра, солнца и биомассы. На самом же деле это комедия абсурда, которая может в любой момент превратиться в трагедию. Многомиллиардные субсидии ВИЭ настолько исказили рынок электроэнергии, что подешевевший в два раза к уровню сентября 2008 года импортный уголь вытеснил из электроэнергетического коктейля более чистый, но дорогой газ, а спад европейской экономики обвалил рынок квот на эмиссии СО2, который так и не стал препятствием для каменноугольного ренессанса.

Но даже при практически дармовой цене квоты на выброс (менее 5 евро за тонну) ситуация на рынке такова, что инвестиции в новые угольные мощности никогда не окупятся. Про газ и разговора нет, газовые электростанции сейчас не могут покрыть даже операционные издержки, их закрывают и некоторые даже собираются демонтировать и продать, например, в Китай, где есть мощный спрос на развитие сектора газовых электростанций. Это означает, что в немецкой электроэнергетике в настоящее время нет условий для инвестиций в модернизацию и развитие генерирующих мощностей. Между тем установку на необходимость закрытия АЭС и старых неэффективных угольных электростанций никто не отменял. Замена этих мощностей нестабильными возобновляемыми источниками способно лишь еще больше разбалансировать систему. Масштабные блэкауты, судя по всему, не за горами.

Энергетический каменный уголь в ЕС, млн тонн

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| Добыча в ЕС | 113 | 105 | 102 | 99 | 98 |

| Польша | 71,4 | 69 | 65 | 64,3 | 64 |

| Германия | 8,6 | 5,9 | 7 | 5,7 | 5 |

| Великобритания | 17,2 | 17,6 | 17,9 | 17,9 | 16,5 |

| Потребление | 266 | 235 | 245 | 250 | 251 |

| Великобритания | 55 | 51 | 38 | 45 | 56 |

| Германия | 44 | 37 | 43 | 42 | 43 |

| Чистый импорт | 166 | 149 | 130 | 158 | 157 |

| Великобритания | 37,6 | 32,9 | 19,9 | 26,4 | 39,8 |

| Германия | 35,5 | 31,8 | 37,8 | 38,8 | 39,4 |

| Италия | 19 | 16,3 | 17,5 | 17,9 | 19 |

| Франция | 14 | 11,8 | 11,7 | 10,8 | 10,8 |

| Польша | -1,6 | -1,7 | -2,9 | 7,3 | -1,5 |

| Испания | 15,7 | 13,6 | 8,5 | 11,6 | 18 |

Источник: Eurostat, Eurocoal

Вообще говорить об угольном ренессансе в Европе не совсем корректно, если иметь в виду каменный уголь. Напротив, ситуация с этим видом ископаемого топлива в ЕС фундаментально похожа на газовую. Добыча энергетического каменного угля в ЕС снижается и потеряла около 10% за последние 5 лет. Потребление после кризиса 2009 года растет, но до уровня 2008 года еще довольно далеко. На фоне падения собственной добычи и реабилитации спроса ощутимо растет импорт по отдельным странам в процентном отношении, что связано с эффектом низкой базы. К уровню 2009 года в Великобританию, Германию и Италию импорт вырос на 20%, в Испанию – на 30%. К докризисному году объемы закупок энергетического каменного угля из-за рубежа рост был гораздо скромнее (Великобритания - 5%, Германия и Испания – 10%), либо его не было вовсе (Италия), либо имело место падение импорта (Франция).

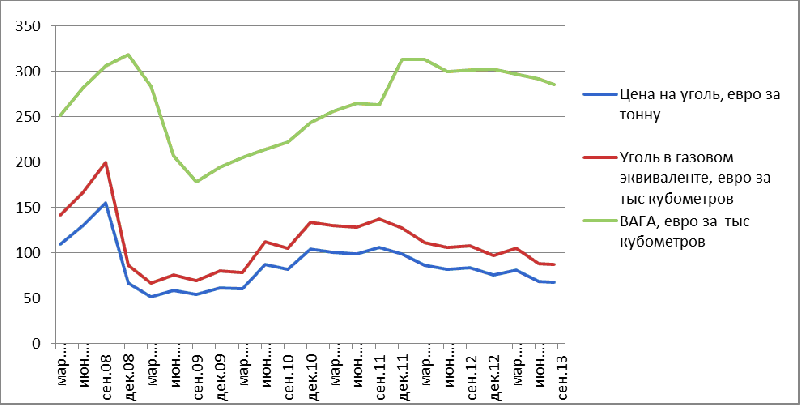

Динамика цен на уголь в Северо-Западной Европе и газ (BAFA)

|

Источник: Eurocoal, BAFA

Безусловно, ключевым резоном для увеличения импорта каменного угля в основные европейские экономики и вытеснения газа из электрогенерации был фактор цены, которая на угольном рынке в конце 2010 года перестала расти, а еще через год начала стремительно снижаться и к сентябрю 2013 года почти опустилась до уровня разгара мирового финансово-экономического кризиса.

Цена газа росла до конца 2011 года. Затем она несколько скорректировалась в сторону снижения, но уже на протяжении семи кварталов газ в Европе стоит примерно на 200 евро дороже импортного каменного угля (в пересчете на единый эквивалент). Хотя до этого разница в ценах на уголь и газ в ЕС составляла около 100 евро. «Отцов» у обвала угольных цен несколько, хотя принято говорить только о переходе электрогенерации Соединенных Штатов с угля на газ в результате резкого роста добычи сланцевого газа. Другой фактор – это процесс замещения угля газом в энергобалансе Китая, что также имело негативное влияние на мировой угольный рынок.

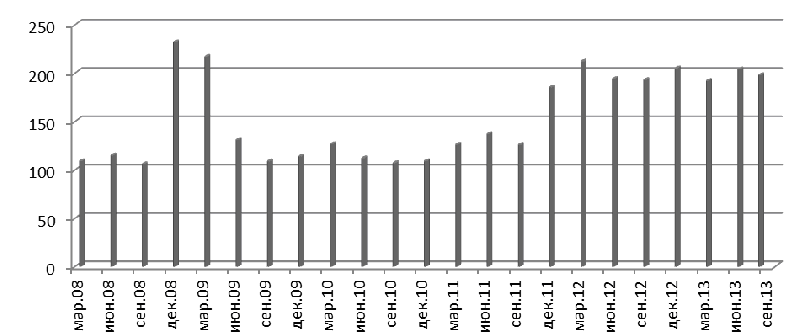

Разница между ценами на импортный уголь и газ, евро за тыс кубометров

|

Источник: ФНЭБ

Казалось бы, вывод напрашивается сам собой. Нужно вернуть 100-евровую разницу в ценах на газ и уголь, и конкурентоспособность газа в европейской электроэнергетике будет восстановлена. Велик соблазн обвинить поставщиков газа, что они завышают цены и проигрывают конкуренцию за потребителей угольщикам. Однако картина намного сложнее.

В условиях коллапса системы торговли квотами на выбросы CO2, а газовая генерация не только в среднем более эффективна, чем каменно-угольная – примерно в 1,8 раза, но и обеспечивает в среднем втрое меньше выбросов. После того, как цены на квоты упали с 20 евро за тонну эмиссий углекислого газа до 4-5 евро, а импортного каменного угля в Роттердаме до 70 евро за тонну, газ может быть конкурентоспособен с углем на немецком рынке, если будет продаваться за 130 евро за тыс кубометров, то есть в 2,5 раза дешевле чем сейчас. По сути, это даже ниже, чем средняя внутрироссийская цена за вычетом экспортной пошлины и расходов на транспортировку до территории ЕС через Украину. И как видно, что безответственная политика существенно снизила конкурентоспособности газовой генерации по сравнению с угольной. Если раньше, газ был конкурентоспособен с углем если разница в ценах не превышала 100 евро на тыс кубометров газового эквивалента, то теперь «окно» сузилось до 50 евро.

Впрочем, даже в таком виде картина выглядит незавершенной. Вернемся к презентации RWE. По расчетам немецкой компании, безоглядное и бездумное субсидирование возобновляемых источников энергии привело к тому, что оптовая цена электроэнергии в Германии стабилизировалась на уровне 43 евро за МВтч в базовой нагрузке и 48 евро в пиковой. Так вот - каменный уголь стал первым выбором для покрытия пиков, поскольку текущие цены на него позволяют покрывать операционный расходы и зарабатывать маржу около 8 евро за МВтч. Но даже такие цены на уголь в сочетании с такими ценами электроэнергию не позволяют модернизировать мощности. Строить новые более эффективные угольные станции взамен старых, которые подлежат закрытию в ближайшие годы, инвесторам нет никакого смысла - они не обеспечат возврат вложенного капитала.

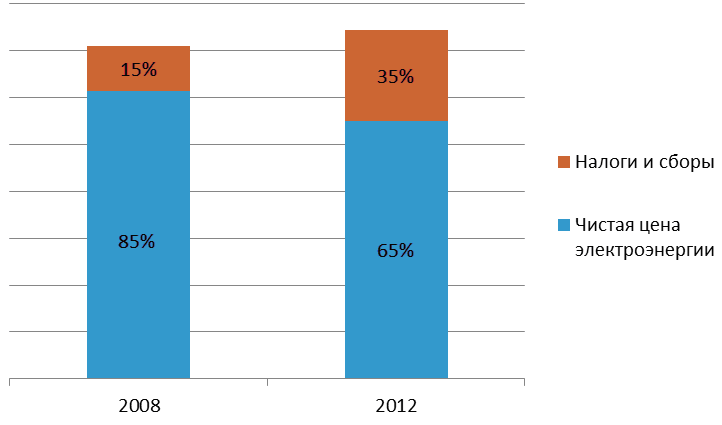

Самое странное, что снижение оптовых цен на электроэнергию не привело к уменьшению нагрузки на ее потребителей. Если в 2008 году государство в Германии в среднем накидывало 15% к цене оптового рынка для промышленных потребителей плюс расходы на доставку и сбыт, то в 2012 году налоги и сборы достигли 35%. За этот же период чистая цена электроэнергии (без налоговых изъятий) снизилась на 10%.

Составляющие цен на электроэнергию для промышленных потребителей в Германии в 2008 и 2012 годах

|

Источник: RWE

И это не стоит забывать, что, помимо замены старых мощностей, чем-то еще предстоит заместить мощности атомных электростанций, от которых Германия планирует полностью отказаться через 9 лет. Выведенные после аварии на «Фукусиме-1» немецкие АЭС, которые, как известно, всегда работают в базовой нагрузке, были заменены не только и не столько возобновляемыми видами энергии, а старым добрым «доморощенным» бурым углем.

Более грязное и неэффективное топливо сложно себе представить. С каждой сжигаемой тонной лигнита (как еще называется бурый уголь) выбрасывается больше CO2, чем с тонны каменного угля. При этом на МВтч нужно ровно в 3,5 раза больше, чем каменного угля, и в 6 раз больше, чем газа.

Из-за низкой теплотворности и неэкологичности лигнит практически не экспортируется и не имеет мировой цены. В то же время, так как это местный вид топлива, он имеет изрядные льготы. Например, его потребление не облагается налогами, в отличие от более чистого газа. В результате теперь это самый привлекательный для генераторов энергоноситель. Его стоимость на рынке Германии оценивается примерно в 15 евро за тонну, а при дармовых квотах на СО2, маржа генераторов, даже с базовыми ценами на электроэнергию, в трое выше чем при работе с более эффективным каменным углем.

Так вот добыча и потребление лигнита в ЕС выросло даже по сравнению с докризисным 2008 годом. И пусть рост невелик – всего 3% для Евросоюза и 5% для крупнейшего потребителя и производителя в лице Германии, именно на лигнит приходится более 10% всех выбросов СО2 в ЕС и почти 20% выбросов в Германии.

Бурый уголь в ЕС, млн т

| 2008 | 2009 | 2010 | 2011 | 2012 | I полугодие 2012 | I полугодие 2013 | |

| Добыча | 422,3 | 406,7 | 396,8 | 425,6 | 433,2 | 216,9 | 199,2 |

| Германия | 175,3 | 169,9 | 169,4 | 176,5 | 185,4 | 92,6 | 90,9 |

| Греция | 65,6 | 64,6 | 56,4 | 56,8 | 62,8 | 30,6 | 26,1 |

| Польша | 59,4 | 57,9 | 56,3 | 62,8 | 64,2 | 32,7 | 32,6 |

| Чехия | 47,5 | 45,6 | 43,8 | 46,6 | 43,5 | 23 | 20 |

| Румыния | 32,6 | 27,4 | 27,7 | 32 | 30,2 | 14,9 | 10,5 |

| Потребление | 394,1 | 381,3 | 371 | 400,7 | 406,8 | 204,2 | 187,4 |

| Германия | 159,4 | 153,4 | 152 | 157,4 | 166,3 | 83,7 | 81,8 |

| Греция | 64,2 | 64,8 | 57,4 | 59,4 | 61,9 | 30 | 25,3 |

| Польша | 58,5 | 57,6 | 55,7 | 61,8 | 63,2 | 32,3 | 32,3 |

Источник: Eurocoal

Что же после этого удивляться. Несмотря на сохранение кризисных тенденций в экономике и субсидируемый бум возобновляемых, в Германии впервые за долгие объемы выбросов парниковых газов выросли. Вот тебе и забота об экологии.

создание сайтов -

создание сайтов -